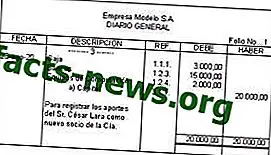

Definizione di Journal

Nel frattempo, ogni evento comporterà una notazione che è formalmente designata come voce contabile o voce contabile . Questa voce implica sempre una modifica delle attività di una società e di conseguenza implica un movimento specifico nei suoi conti.

Nel cosiddetto sistema a doppia iscrizione, che è il tipo di record più utilizzato per questo libro, ciascuna voce sarà composta da due voci, da un lato il debito e dall'altro il credito. Va notato che entrambi eseguono movimenti opposti e pertanto influenzeranno la passività o l'attività.

Tuttavia, è impossibile, seguendo questo sistema, registrare qualcosa nel debito e non nel credito, è sempre necessario registrare le variazioni che l'uno o l'altro generano nella sua controparte, al fine di garantire il saldo contabile della società in questione.

Non possono mai esserci addebiti e crediti di un posto con importi diversi. Sempre in una voce gli importi registrati nell'addebito e gli importi registrati nel credito devono essere gli stessi.

Perché se non vengono registrati in modo appropriato, si genererebbero interruzioni che ovviamente in seguito li indurranno a non dare correttamente i conti.

Con un esempio lo vedremo più chiaramente, se viene acquistato un bene, interverrà il conto di addebito, al posto dei debiti per l'acquisto di quel bene e anche il conto di pagamento nel credito, poiché creerà l'obbligo di pagare il bene è stato comprato.

Tra i frequenti eventi economici che sono stabiliti in questo libro ci sono: un acquisto, un pagamento, un incasso, una vendita, l'accantonamento, un reddito o una spesa, tra gli altri.

Va notato che la contabilità di una società consentirà al proprio e ad altri di conoscere con certezza la solvibilità e la capacità economica di cui dispone. Ecco perché è di vitale importanza che ogni passaggio finanziario ed economico sia registrato in modo coerente.